低解約返戻金型終身保険のデメリットは?すぐ解約すると損するって本当?

低解約返戻金型終身保険は、少ない掛け金で子供の教育費や老後の資金を貯められる生命保険です。

一見すると低解約返戻金型終身保険はメリットばかりのように思えますが、実は気をけなければならない点がいくつかあります。

この記事では、低解約返戻金型終身保険のメリット・デメリットに焦点を当てて解説していきます。

(2022年4月20日更新)

低解約返戻金型終身保険とは

まずは低解約返戻金型終身保険の基本から見ていきましょう。

- 解約返戻金が低く設定された終身保険

- 通常の終身保険よりも保険料が割安

- 貯蓄性があり、教育費などの資金準備にも利用できる

解約返戻金が低く設定された「終身保険」

低解約返戻金型終身保険は、その名の通り解約返戻金が低く設定された「終身保険」です。

まずは、終身保険について確認しましょう。

終身保険は、保障が一生涯にわたる生命保険です。

人はいつか必ず亡くなりますので、終身保険に入っていれば、解約しなければ必ず死亡保険金が受け取れます。

また、終身保険は掛け捨てではなく貯蓄性があるため、子供の教育費や老後の生活費などの資金作りにも利用できます。

払い込み期間中の解約返戻金を低く抑えている

低解約返戻金型終身保険は、通常の終身保険よりも保険料の払い込み期間中の解約返戻金を低く抑えることによって、保険料を割安にしています。

そして、払い込み期間が終わってから解約すると、解約返戻金が増えて戻ってきます。

この低解約返戻金型終身保険の特徴を利用して、様々なメリットを受けることができます。

払込期間終了後は解約返戻金が多くなる

低解約返戻金型終身保険の特徴として、保険料の払い込み期間中は解約返戻金が支払った保険料の合計よりも少ないですが、払い込み期間を終了すると、解約返戻金が増えることがあります。

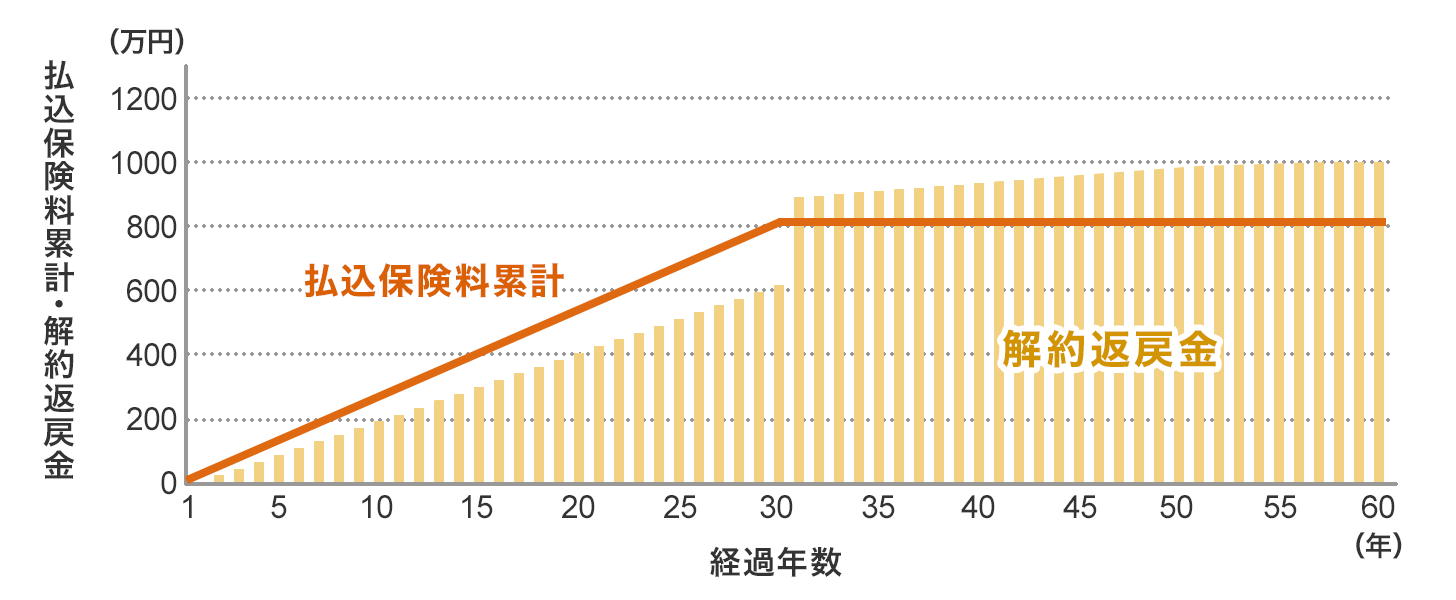

下の図は、払い込み期間が30年の低解約返戻金型終身保険のイメージ図です。

30年目までは解約返戻金が少ないですが、31年目から急激に解約返戻金が増えていることが分かります。

このように、低解約返戻金型終身保険は終身保険とはいいながらも、払い込み期間終了後に解約することで「貯金」として扱うこともできるのです。

参照:価格ドットコム

【補足】定期保険とは

補足として、終身保険、養老保険と並ぶ保険として「定期保険」について解説します。

定期保険は、生命保険の中でも最もシンプルな仕組みの保険です。

保険料を支払っている期間だけ保険が適用される掛け捨て型の生命保険です。

被保険者が保険期間中に死亡すると死亡保険金が支払われます。

一方、満期を迎えて本人が生存していても、満期保険金のようなものは支払われません。

定期保険が保険の中でもっとも基本的な保険であり、かつ保険料も安いです。

収入保障保険

定期保険の一つに収入保障保険というものがあります。

収入保障保険は死亡保険金を一括で受け取るのではなく、年金のように分割で受け取る保険です。

満期に近づくにつれて保険金額が少なくなるため、通常の定期保険よりも保険料を安く抑えられるメリットがあります。

【補足】養老保険とは

養老保険とは、保険期間内に被保険者が死亡した場合には死亡保険金が受け取れ、満期まで生存していた場合には満期保険金が支払われる保険です。

養老保険では、死亡保険金と満期保険金が同額となりますので、もしも保険契約日翌日に被保険者が亡くなっても、満期保険金と同額の死亡保険金を受け取れます。

つまり、貯蓄と保障を同時に行える保険と言えます。

低解約返戻金型終身保険のメリット

低解約返戻金型終身保険には、大きく分けて5つのメリットがあります。

こちらでは、低解約返戻金型終身保険のメリットをまとめてみました。

- 死亡保障と貯蓄の両立ができる

- 相続税対策にする

- 学資保険の代わりとなる

- 保険料が通常の終身保険と比べて安い

- 返戻率の高い保険が多い

死亡保障と貯蓄の両立ができる

低解約返戻金型終身保険に加入することで、「死亡保障」を使って現在の生活に対する備えをするのと同時に、「貯蓄性」を生かして、夫婦の老後資金を準備することができます。

解約返戻金を老後資金に充てる目的なら、低解約返戻金型終身保険に加入することで、保険料を抑えつつも一生涯の保障を受けることができます。

相続税対策にする

死亡保険金は一定額までが非課税となりますので、相続対策として利用することができます。

現在、相続が発生するほどの資産を持っている人は、低解約返戻金型終身保険にあらかじめ加入しておくことで、相続税対策をすることができます。

学資保険の代わりとなる

子供が生まれた時に低解約返戻金型終身保険に加入し、大学入学前を払い込み終了日に設定しておけば、解約時の返戻金を入学資金として利用することができます。

また、両親に万が一のことがあっても、子供に教育資金を残せるメリットもあります。

低解約返戻金型終身保険は、学資保険の代わりにもなるのです。

保険料が通常の終身保険と比べて安い

低解約返戻金型終身保険は解約返戻金が低く設定されているため、普通の終身保険よりも保険料が割安になる特徴があります。

保険料が安いため家計にも優しいですし、反対に保険料を多めにして保険金を増やすこともできます。

返戻率の高い保険が多い

低解約返戻金型終身保険は、払い込みが終了するまでに解約すると、返戻率(解約返戻金を払込保険料で割ったもの)が100%を切るため、損してしまいます。

しかし、払い込み期間が終了すれば、返戻率は100%を超えます。

実は、各生命保険会社はこの返戻率の高さで競合している状況にあります。

そのため、各社から返戻率が高い商品が多数発売されています。

中には返戻率が120%に迫る商品も出てきており、普通に貯金するよりも利率が高く、かつ保障もついているため、有効な貯蓄手段として考えられます。

公式メールマガジンでは、最新の投資情報やビジネスノウハウを公開しています! 登録は無料ですので、ぜひ登録してみてください!

低解約返戻金型終身保険のデメリット

一見メリットばかりに見える低解約返戻金型終身保険ですが、デメリットもあります。

- 払い込み期間中に解約すると損する

- 保険の見直しがしにくい

- 突然の出費に対応できない

払い込み期間中に解約すると損する

低解約返戻金型終身保険は、普通の終身保険と比べると、払い込み期間終了前に解約した際の解約返戻金が70%ほどにしかなりません。

そのため、途中で解約すると大きく損をします。

払い込み期間終了までは解約しない心づもりで保険を契約しましょう。

保険の見直しがしにくい

契約を一度したら、払い込み期間終了までは保険料を払い続けないと損するため、途中で保険を見直そうと思っても難しくなります。

ですので、保険加入前に保障内容などをよく検討することが大切です。

突然の出費に対応できない

途中で解約すると損する低解約返戻金型終身保険は、現金化しにくいデメリットがあります。

将来子供が生まれたり、急遽出費が重なると、お金が足りなくなることがあるかもしれません。

そんな時は、損を覚悟で泣く泣く保険を解約する必要があるかもしれません。

それを防ぐためにも、しっかりと自分の経済状況やライフプランを練り、無理のない範囲で保険に加入しましょう。

低解約返戻金型終身保険のデメリットまとめ

ここまで、低解約返戻金型終身保険のついて解説してきました。

低解約返戻金型終身保険という言葉そのものは長くて難しそうですが、仕組みとしては結構シンプルです。

終身保険を検討している人がいましたら、一度検討してみてはいかがでしょうか?