投資信託とは?仕組みやメリット・デメリット、基準価額などの基本を解説

「どの投資が一番いいんだろう?」

、、初めて投資をするときには、誰だって悩むものです。

そんなあなたにおすすめの投資が、今回この記事で取り上げた「投資信託」です。

投資信託なら、少ない手間と時間で手堅く資産運用ができるため、投資初心者にも非常にお勧めできます。

この記事では、そんな投資信託の基本から始まり、メリットとデメリット、そして投資信託の選び方を解説していきます。

(最終更新日:2022年5月12日)

投資信託とは

投資信託は一見複雑そうな仕組みに見えますが、ポイントさえ押さえれば、その仕組みは案外シンプルです。

まずは投資信託の基本から押さえましょう。

投資信託とは

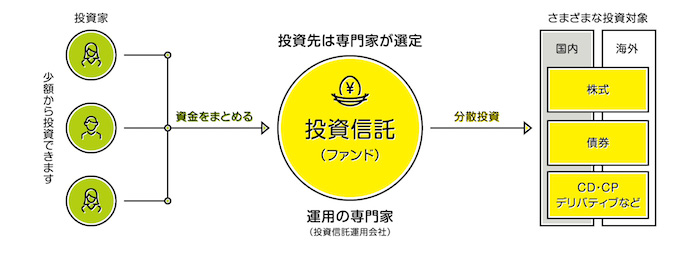

投資信託とは、投資家から集めた資金を一つのファンドにまとめ、株や債券などの投資対象に投資して運用を行う金融商品です。

投資家としては、投資信託に投資するだけで、あとの運用は投資のプロが行ってくれますので、余計な手間をかけることなく資産運用できるメリットがあります。

また、わずか1,000円ほどから投資を始められますので、投資のハードルは非常に低いといえます。

手間がかからず、初期投資も少なくて済む投資信託は、投資初心者に非常におすすめな商品なのです。

参照:一般社団法人投資信託協会

投資信託の仕組み

投資信託の仕組みを理解する上で、販売会社、運用会社、信託銀行、3つのプレーヤーの役割を理解する必要があります。

それぞれ重要な役割を果たしていますので、順番に解説していきます。

販売会社

販売会社は、証券会社や銀行など、投資信託を販売している会社で、私たち投資家が投資信託を購入するときには、販売会社を通じて購入することになります。

ここで注意したいのが、販売会社によって取り扱い商品が違ったり、同じ商品でも、販売手数料が違うことがあることです。

同じ投資信託なら、販売手数料が安い方から購入した方がいいですよね?

投資信託を購入するなら、販売手数料の安いネット系の証券会社がおすすめです。

運用会社

運用会社は、投資信託の運用方針を決め、その運用方針に則って信託銀行に対して取引の指示を行います。

運用会社には「ファンドマネージャー」が在籍しており、その人が取引の最終判断を行います。

投資信託の運用の良し悪しは、運用会社とファンドマネージャーの腕にかかっているということです。

運用会社は投資信託の司令塔の役割を果たしています。

信託銀行

信託銀行は、投資家から集めた資金を管理する役割と、運用会社からの指示に基づいて取引を行う役割を果たしています。

要するに金庫番ですね。

仮に信託銀行が潰れても、投資家の資金は信託銀行の資産とは別に管理されていますので、投資家の資金は保全されるようになっています。

安心して投資できるということですね。

参照:JAバンク

投資信託の利益の上げ方は2種類

投資信託を購入すると、投資家にはどのような利益がもたらされるのでしょうか?

こちらでは、投資信託で実際に利益を上げる方法を2つ紹介していきます。

値上がり益

投資信託で利益を上げる方法として、「値上がり益」があります。

値上がり益とは、投資信託を安く買って、それを高く売ったときの差額です。

多くの投資がそうであるように、投資信託もこの値上がり益を目的に投資を行います。

分配金

分配金とは、投資信託を運用した結果利益が出た時に、その利益の一部を投資家に還元したものをいいます。株の配当金と同じ考え方ですね。

ただ、投資信託は分配金が支払われると価格(基準価額)が下落しますので、それだけ値上がり益が少なくなります。

分配金が支払われる度に税金が取られるため、長期投資をするなら分配金のない投資信託に投資した方が投資効率は良くなります。

ところで、投資信託の分配金には「普通分配金」と「特別分配金」の2種類があります。

普通分配金は何の問題もありませんが、特別分配金は元本を取り崩して支払われる分配金のため、厳密にいうと利益ではありません。

特別分配金が出ている投資信託は投資する価値がありませんので、避けるようにしましょう。

投資信託の手数料

投資信託は、販売手数料、信託報酬、信託財産留保額の主に3つの手数料がかかります。

中でも販売手数料と信託報酬は投資のリターンにもろに影響しますので、しっかりと内容を理解しましょう。

販売手数料

販売手数料とは、販売会社から投資信託を購入する際に取られる手数料です。

同じ投資信託でも、販売会社によって手数料がかかる場合とかからない場合がありますが、最近はネット証券を中心に販売手数料が無料のノーロード型の投資信託が主流となっていますので、むしろ販売手数料を支払う方が珍しいぐらいです。

販売手数料のかからないノーロード型投資信託に投資するのが鉄則です。

信託報酬

信託報酬とは、投資信託を保有しているとかかる手数料で、年率にして数%の手数料が発生し、日割りで信託財産の中から間接的に差し引かれます。

信託報酬は投資信託のリターンを下げる要因ですので、できるだけ安く抑えたいところです。

信託報酬は1%以下、できれば0.5%前後のものを選びたいところです。

信託財産留保額

信託財産留保額とは、投資信託を中途解約する際に発生する手数料です。

中途解約すると、投資信託側は保有している株や債券を売却して、そのお金を投資家に返還しますが、売却時にかかる売買手数料などを解約した投資家に負担させるのが、信託財産留保額の基本的な考え方です。

信託財産留保額は、それほど気にしなくて大丈夫な手数料です。

公式メールマガジンでは、最新の投資情報やビジネスノウハウを公開しています! 登録は無料ですので、ぜひ登録してみてください!

投資信託の3つのメリット

投資信託を購入すると、私たち投資家にはどんなメリットがあるのでしょうか?

分かりやすく解説してみました。

手離れがいい

投資信託に投資する一番のメリットが、手離れがいいことです。

一度投資してしまえば、あとは全て投資のプロが運用してくれますので、投資家がやることといったら、たまに価格(基準価額)を確認したり、運用報告書を見ることぐらいなのです。

実際、僕自身も投資信託に投資していますが、年に一回運用報告書を確認する以外は、基本的に完全放置です。

投資信託なら、本業が忙しいサラリーマンでも手軽に投資を始めることができます。

分散投資ができる

投資信託は、投資家から集めた資金を数十から数百の投資対象に分散投資しているため、投資家は一つの投資信託を購入するだけで、十分な分散投資の効果を得られます。

万が一投資信託の投資対象の一つがダメになっても、資金が十分に分散されているため、投資信託の価値にはそれほど大きな影響を及ぼしません。

投資信託は、株式投資などと比べてもリスクが小さい投資なのです。

積立投資ができる

投資信託には「積立投資」という投資手法があります。

事前に引落日と引落金額を設定しておくことで、毎月決まった日に決まった金額が口座から引き落とされ、自動的に投資信託を購入できます。

また、積立投資を行うと「ドルコスト平均法」の効果で、より安い価格で投資信託を購入できます。

積立投資を行えば、本業が忙しいサラリーマンでも手間をかけることなく効率的に投資を始めることができるのです。

投資信託の4つのデメリット

そうは言っても、投資信託にはデメリットもあります。

デメリットをしっかりと理解した上で、投資を行いましょう!

元本が保証されない

投資信託は列記とした「投資」ですので、銀行預金のように元本保証はありません。

基準価額が下落して、投資元本を割り込むことは十分あり得ます。

ただし、投資信託が他の投資と違うところは、投資信託がすでに十分に分散投資されている点で、他の金融商品と比べると、元本割れするリスクはかなり低いといえます。

内容を理解せず投資できてしまう

これは「手離れがいい」という投資信託のメリットの裏返しですが、簡単に始められる投資信託だからこそ、「内容を理解しないまま投資を進められる」デメリットがあります。

つまり、全ての実務を丸投げできるからこそ、投資信託の運用状況がどうなっているか、市場の状況は好調か、他の投資信託の状況はどうか、こういった情報収集を怠りがちになってしまうのです。

全てを任せっきりにするのではなく、ある程度は自分で勉強して投資信託の理解を深めるようにしましょう。

手数料がかかる

投資信託には3つの手数料がかかると話をしましたが、その中でもとりわけ重要なのが「信託報酬」です。

信託報酬は、投資信託のリターンを下げる一番の要因です。

例えば、投資信託のリターンが年3%で、信託報酬が1%だとすると、トータルのリターンは2%(3%−1%)となり、信託報酬のリターンが1%も下がってしまいます。

この低金利の中、1%の収益を上げることは相当難しいですよね?

信託報酬が低ければ低いほど投資信託のリターンは上がっていきますので、信託報酬はできるだけ低く抑えましょう。

プロでも100%勝てるわけではない

投資信託の運用は投資のプロが行なっていますので、私たち投資家としては、さもすごい成果が出るものだと期待してしまいますね。

ところが、プロが運用したといっても、それほどすごい成果が出るわけではないのです。

残念ながら、ほぼ全ての投資信託が、市場平均(TOPIXや日経平均株価などのインデックス)以上のリターンを上げ続けることはできません。

投資信託のリターンに過度な期待を持つのではなく、「市場平均ぐらいのリターンが出たらいいな」ぐらいの気持ちで考えておくといいでしょう。

これだけは押さえたい投資信託選びの基準

投資信託の数は星の数ほどありますが、そのほぼ全てが販売手数料がかかったり、信託報酬が高すぎたり、投資するに値しないものばかりです。

ここからは、優良な投資信託を選ぶ基準を6つご紹介していきます。

ここに挙げた基準で投資信託を絞り込めば、優良な投資信託を簡単に見つけられるはずです。

なお、投資信託を探す際には、モーニングスターの検索を利用すると便利です。

投資目標と運用対象を決める

投資信託選びを始める前に、あなたの「投資目標」を決めることが大切です。

あなたはどんな目的で投資信託に投資しますか?

近い将来に必ず必要なお金なのか、それとも老後に備えたお金なのか、それによって必要とされる金額やリスクも変わってきます。

例えば、3年後に使う子供の教育資金を、ハイリスク・ハイリターンな投資信託で運用したら危ないですよね?

反対に、老後に備えたお金を、ローリスク・ローリターンで運用しても、全然資産が増えませんから何の意味もありません。

このように、どのような目的で投資信託に投資するかによって、あなたの取るべき戦略が変わってきます。

一般的には、近い将来使う予定のある資金はローリスク・ローリターンで安全性を重視し、老後の資金などはリスクを取って運用します。

「国内債券」→「外国債券」→「国内株式」→「外国株式型」の順番でリスク・リターン共に高くなっていきますので、それに合わせて投資信託を選ぶことが大切です。

インデックスファンドを選ぶ

投資信託の種類は、インデックスファンドとアクティブファンドの2種類に分けられます。

インデックスファンドとは、TOPIXや日経平均株価などの市場平均と同じような運用成果を目指す投資信託です。

一方、アクティブファンドとは、市場平均よりも高い運用成果を目指す投資信託です。

アクティブファンドは銘柄の分析などに手間がかかるため、インデックスファンドよりも信託報酬が高めに設定されています。

アクティブファンドは、短期的には高いリターンを上げることはありますが、常に市場全体の値動きに勝つ運用をするのはプロでも難しいため、長期的に見ると、インデックスファンドよりもリターンが低くなります。

つまり、安定して高いリターンをあげられ、さらには信託報酬も安いインデックスファンドを選ぶのが鉄板です。

販売手数料は無料、信託報酬は0.5%前後

投資信託で大切なのが、いかに手数料を安く抑えるかです。

手数料は投資信託のリターンに対してマイナスに働きますので、できるだけ安く押さえたいところです。

投資信託を選ぶ際には、販売手数料は無料、信託報酬は1%未満、できれば0.5%前後を選びたいところです。

3年以上運用されているか

投資信託を選ぶときには、最低3年以上は運用されていて、かつ純資産総額が右肩上がりで増え続けているものを選びましょう。

運用がスタートしてから1〜2年しか経っていない投資信託は、判断材料が少なく良し悪しを判断できませんので、検討から外すのが無難です。

純資産総額が30億円以上あるか

投資信託を安定して運用するためには、一定以上の純資産(※)が必要です。

(※)純資産総額は投資信託の規模を表しており、投資家からどれだけの資金が集まっているかを表しています。

というのも、規模が小さすぎると、投資できる銘柄が限定され、分散投資の効果が小さくなってしまうからです。

また、規模小さいと、ファンドに占めるコストの割合が大きくなり、効率的な運用ができなくなってしまいます。

純資産総額の目安としては、30億円以上が一つの基準です。

また、純資産残高が10億円を下回っていると、投資信託の運用が途中で中止になることもありますので、注意が必要です。

投資信託の運用期間を確認する

投資信託は長期保有が大前提ですので、運用期間が短い投資信託か、運用期間が無制限の投資信託を選ぶことが大切です。

運用期間が短いと、途中で運用が打ち切られてしまう恐れがありますので、注意が必要です。

最後に

この記事では、投資信託の基礎知識を解説してきました。

投資信託の基本が理解できたら、あとは証券会社に口座を開設して、投資をスタートするだけです。

この記事を参考に、あなたも投資信託にチャレンジしてみてくださいね!