投資信託の正しい利益確定と損切りのタイミングとは?売り時や解約タイミングも解説

投資信託のメリットは、何と言っても投資のプロに運用を任せられることです。

一度、投資信託を買ってしまえば、あとはほったらかしにできるというのはかなり嬉しいことですよね。

ところが、いくら投資のプロに運用を任せられるといっても、全くほったらかしにしていいということではなく、運用状況を定期的にチェックすることが大切です。

投資信託の運用がうまくいっているようなら「利益確定」すべきですし、反対に運用がうまくいっていないのなら「損切り」も視野に入れなくてはなりません。

ただ、利益確定や損切りのタイミングを判断するのは容易ではありません。

そこで、この記事では投資信託を解約すべきタイミングとその解約方法について具体的に解説します。

具体的には、以下のポイントを解説します。

- 投資信託の利益確定のタイミング

- 投資信託の損切りのタイミング

- 利益確定/損切り時の注意点

- 利益確定/損切り時に知っておきたい豆知識

- 投資信託についての再確認

- 投資信託で損しないためのポイント

この記事を読めば、投資信託に投資しているあなたの悩みが全て解決できること間違いなし!

あなたが保有している投資信託も、定期的に運用状況をチェックするようにしてください!

(最終更新日:2022年3月28日)

投資信託を利益確定すべき4つの解約タイミング

投資の基本は「利益」をあげること。

まずは投資信託から得られる利益を最大化する「利益確定」のタイミングを判断する4つの判断基準を解説します。

4つの判断基準とは、具体的に以下となります。

- 基準価額が購入価格を上回ったとき

- 投資目標を達成したとき

- リバランスを行うとき

- リアロケーションを行うとき

YouTube動画もご覧ください!

投資信託の解約タイミングついて、YouTubeにて詳しく解説します。

10分程度とコンパクトにまとまっていますので、ぜひご覧ください!

基準価額が購入価格を上回ったとき

あなたが投資を行う目的は、投資で利益を上げてお金を増やすこと。

つまり、今の基準価額が当初の購入価格を上回れば、投資信託を解約して利益を確定させた方がいいことになります。

その一方で、投資信託は長期保有が前提の投資ですので、利益が取れるからといってそんなに簡単に利益確定するものでもありません。

いま利益確定しなくても、20年後、30年後にはさらに基準価額が上昇していると考えられますので、短期的に利益が出ているからといってすぐに利益確定せず、焦らずじっくりと投資を行いましょう。

投資目標を達成したとき

投資信託の最終目標は、自分が当初立てた投資目標を達成することですので、投資目標を達成したタイミングが利益確定のタイミングです。

目標を達成したら、速やかに解約して換金しましょう。

中には目標を達成しても「まだ値上がりしそうだから持ち続けよう」と考えて持ち続ける人がいますが、売り時を逃してしまう恐れがありますので注意が必要です。

多くの人の最終目標が、老後を迎えて生活資金として投資信託を取り崩すこと。

その目標から逆算して現在の積立額や投資額を決定する必要がありますね。

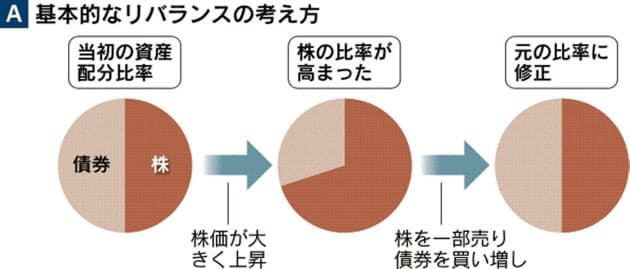

リバランスを行うとき

投資信託へ投資する前に、どれぐらいの割合で債券ファンドや株式ファンドに投資するか決める必要があります。

例えば、国内債券と外国株式に50%ずつの配分で投資したとします。

もしも1年後に国内債券が20%上昇し、外国株式が20%下落したとすると、資産配分は国内債券が60%、外国株式が40%となってしまいます。

このような時には、国内債券を10%売り、外国株式を10%買うことで、当初の資産配分に戻すことができます。これを「リバランス」といいます。

リバランスを行わないと資産配分が偏ったままになってしまい、当初想定していたリスク水準からずれてしまいます。

そのため、半年か1年に1回の割合でリバランスを行うのが普通です。

このリバランスのタイミングで、割合の大きくなった投資信託を利益確定します。

なお、あまりに頻繁にリバランスを行ってしまうと、かえって売買手数料の方が高くついてしまうので、注意しましょう。

参照:日経経済新聞電子版

リアロケーションを行うとき

運用目的や自分が負えるリスクの大きさが変化した時には、保有する投資信託の資産配分を見直す必要が出てきます。

これを「リアロケーション」といいます。

例えば、退職して定収入がなくなったために低リスクの運用に切り替えたり、転職して給料が上がったためリスクを取った運用に切り替えたり、自分の生活状況に応じて資産配分を検討します。

リアロケーションを行うことで、自分のリスク許容度に応じた最適な資産運用ができます。

このリアロケーションも、投資信託を利益確定するタイミングの一つです。

ちなみに、リアロケーションとリバランスは少しややこしいですが、リバランスは当初設定した資産配分に「戻す」作業で、リアロケーションは資産配分そのものを「見直す」作業です。

参照:百五銀行

公式メールマガジンでは、最新の投資情報やビジネスノウハウを公開しています! 登録は無料ですので、ぜひ登録してみてください!

投資信託の損切りを判断する5つの解約タイミング

投資は必ずしもいつもうまくいくとは限りません。

ときには損失が発生して止むなく損切りしなくはならないときもあります。

投資には失敗がつきものですので、失敗が分かったら潔く負けを認めて損切りしましょう。

なお、投資信託で損切りするタイミングには5つのポイントがあります。

- 投資信託の純資産が減少しているとき

- 毎月分配型投信で元本が減少しているとき

- 高利回り投信に投資して含み損を抱えているとき

- 運用方針が変わったor運用成績が悪いとき

- 投資対象のブームが終わったとき

参考記事:「投資で失敗し400万円損したサラリーマン投資家が明かす投資で失敗する人の特徴」

投資信託の純資産が減少しているとき

保有している投資信託の純資産総額が30億円以下に減少している時には、その投資信託の解約を検討しましょう。

大前提、投資信託は資産規模が大きいほど効率的に運用でき、運用成績が良くなっていきます。

ところが、純資産総額が30億円以下になると、ファンドに占める管理コストの割合が大きくなり、運用成績が悪化する恐れがあります。

そして、最終的には、運用が途中で打ち切りとなり、繰上償還される可能性が出てきます。

純資産総額が30億円を割り込む背景には、投資家が大量にその投資信託の解約に走っているか、または毎月分配型ファンドのように、分配金を払いすぎて資産規模が減ってしまった可能性も考えられます。

純資産総額が当初投資した時よりも減っている場合には、投資信託の運用状況について今一度確認するようにしましょう。

毎月分配型投信で元本が減少している

毎月分配型投資信託(※)を保有していて、元本が減少傾向にある時には要注意です。

ファンドの運用収益が全く上がっておらず、元本を取り崩して運用している可能性があります。

(※)毎月分配型投資信託とは、毎月決算を行い、利益の一部を分配金として毎月分配する投資信託です。

投資信託を保有しているだけで、毎月一定の分配金がお小遣いとしてもらえますので、投資家の間でもかなり人気があります。

毎月分配型投資信託で支払われる分配金には、「普通分配金」と「特別分配金」の2種類があります。

普通分配金

普通分配金は、投資信託があげた利益の中から支払われる分配金です。

当然、投資信託の利益の中から分配金が出されますので、全額税金の対象となります。

特別分配金

特別分配金とは、投資信託が利益を上げていないにもかかわらず支払われる分配金です。

当然、利益ではないため、特別分配金をもらっても税金はかかりません。

では、特別分配金の原資がどこから出ているかというと、それは投資信託の元本部分を取り崩しているのです。

特別分配金は利益でも何でもなく、むしろ投資信託の元本の払い戻しを受けているに過ぎませんので、投資信託の資産規模は減少していきます。

特別分配金を毎月支払っている投資信託は、持っていてるだけで元本が減り続け、基準価額も右肩下がりで減少するため、早急に損切りすることを強くおすすめします。

参照:楽天証券

高利回り投信に投資して含み損を抱えている

高利回りにひかれてハイリスクな投資信託を買ったばかりに、含み損を抱えてしまう人も多くいることでしょう。

そのような時には、速やかに投資信託を売ってしまいましょう。

この時に、「また上がるから大丈夫だ」と思って保有を続けると、どんどん含み損が大きくなって、失敗する恐れがあります。

自分の設定した損切りラインを超えたのなら潔く負けを認め、損失が膨らまないうちに投資信託を売ってしまいましょう。

運用方針が変わったor運用成績が悪い

最近、毎月分配型投信に人気が集まっており、途中から分配金の回数を増やしたり、ファンドマネージャーの変更をしたりする投資信託が目立ちます。

ファンドの運用方針が変わり、自分が当初立てた投資目標と合わなくなった時には、見切りをつけて投資信託を解約しましょう。

また、類似する投資信託と比べて明らかに運用成績が悪かったり、ベンチマークよりも成績が悪い場合には、その投資信託の運用そのものに問題があると考えられますので、解約も視野に入れておきましょう。

投資対象のブームが終わった

ITやエネルギー関連など、ある特定の分野に特化した投資信託を「テーマ型ファンド」といいます。

地方再生、再生医療、資源ファンド、この他にも様々なテーマのテーマ型ファンドが登場しましたが、多くのファンドが一時の人気で終わってしまい、ブームが終われば忘れ去られてしまうことが多くあります。

テーマ型ファンドは、世間から注目されている時には良いのですが、ブームが冷めてまうと、一気に資金が流出して基準価額が下落する恐れがあります。

テーマ型ファンドは一過性のものですので、そもそも長期保有目的の人は、テーマ型ではなく通常のインデックスファンドを購入した方がいいでしょう。

投資信託の利益確定や損切り時の3つの注意点

投資信託を解約する際には、3つの注意点があります。

それは、解約手数料がかかること、税金が徴収されること、そして今が最適な解約タイミングではない可能性があることです。

- 解約手数料がかかる

- 売却益に対して税金がかかる

- 今が最適な解約タイミングではない可能性がある

解約手数料がかかることがある

投資信託を投資する際には、解約手数料がかかることがあります。

投資信託の世界では、これを「信託財産留保額」といいます。

信託財産留保額とは、投資信託の解約時にかかる手数料です。

投資信託を解約すると、運用会社は現金を用意して投資家に支払います。

現金を用意する際、運用会社は保有している株や債券を売却しますが、その際に売買手数料等のコストがかかってしまいます。

この費用を残された投資家だけに負担させるのは不公平なため、信託財産留保額を設定することで、解約する投資家にもコストを負担させているのです。

この場合、あなたが投資信託を解約すると、信託財産留保額を差し引いた金額が口座に入金されるのです。

なお、信託財産留保額がない投資信託も複数存在します。

本質的には、信託財産留保額があってもなくても投資家の負担は変わりませんので、それほど気にしなくていいかもしれません。

税金が徴収される

投資信託を解約する際には、税金も考慮に入れなければなりません。

投資信託を解約した際に利益が出ると、およそ20%の税金が徴収されます。

つまり、投資信託を解約してあなたが実際に手にできるお金は、信託財産留保額と税金を差し引いた後のお金ということになります。

最適な売却タイミングではない可能性がある

投資信託を売却するのは、何も決まった一回限りである必要はありません。

一回で全ての投資信託を売却してしまうと、仮にもっと投資信託が値上がりした時に利益が得られなくなってしまいます。

「今」がベストな売却タイミングなのかは後になってからしか分からないわけですから、一度ではなく何回かに分けて投資信託を売却する戦略もありです。

公式メールマガジンでは、最新の投資情報やビジネスノウハウを公開しています! 登録は無料ですので、ぜひ登録してみてください!

投資信託の利益確定/損切り時の4つの豆知識

投資信託を売却するにあたって、以下の4つの豆知識を持っておくといいでしょう。

- 解約方法には2種類ある

- 売却価格は後になってからしか分からない

- 振り込みまでに最低3営業日かかる

- 解約できないことも

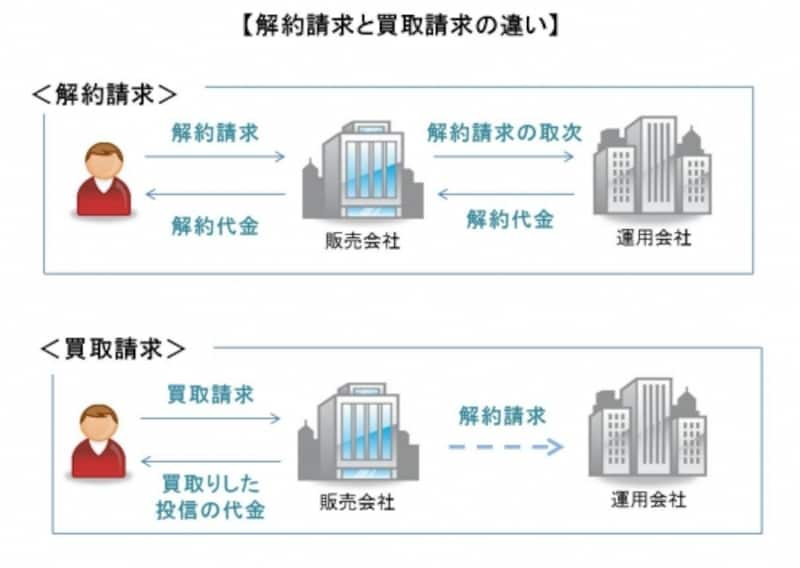

解約方法には2種類ある

投資信託の解約方法には、買取請求と解約請求の2種類があります。

買取請求

買取請求は、証券会社に自分の投資信託を買い取ってもらう方法です。

その後、証券会社側で運用会社に解約を請求します。

解約請求

解約請求とは、証券会社を通じて運用会社に直接投資信託の解約を請求する方法です。

以前は、買取請求が譲渡所得、解約請求は配当所得という分類でしたが、現在はどちらも株の売却時と同様に譲渡所得扱いとなっています。

解約請求と買取請求、どちらを選択しても返ってくる金額も税金も変わりませんので、好きな方を選択するといいでしょう。

なお、証券会社によっては、一方の換金方法しか受け付けていないこともありますので、確認しておきましょう。

参照:All Aboutマネー

売却価格は後からしか分からない

投資信託の解約の受け付けは、一般的には午後3時で締め切られます。

そして、解約時の基準価格は、証券取引所での取引が全て終了した時点で初めて計算されます。

つまり、投資信託の解約を申し込んだ時点では、いくらで投資信託が解約できたかは分かりません。

解約が成立した後に初めて基準価額が分かるようになっています(ブラインド方式)。

投資信託を売却するタイミングではいくらで売却できるか分かりませんので注意しましょう。

振り込みまでに最低3日営業日かかる

投資信託を解約しても、お金が実際に振り込まれるまでに最低3営業日かかります。

なお、投資信託によって振り込まれる日数が違いますので、目論見書で確認するようにしましょう。

投資信託を解約するときには、余裕を持ったスケジュールで行うのがベターです。

解約禁止期間があることも

投資信託の中には、解約禁止期間(クローズド期間)を設定しているものもあります。

クローズド期間とは、資金の流出を抑えるために設定された解約禁止期間で、運用開始直後の投資信託に設定されることがあります。

稀に運用期間中はずっと解約できない投資信託もありますので、注意が必要です。

いずれにしろ、目論見書をよく読み込むことが大切です。

【再確認】投資信託に投資する際の基本的な考え方

「投資信託に投資してもなかなか利益が出ない」という話をよく聞きますが、それは投資信託に対する基本的な理解が抜けている証拠です。

投資信託で成功するためには、まずは投資信託という金融商品に対する理解を深める必要があります。

ここからは、投資信託に投資する際の基本的な考え方を解説します。

- 投資信託は長期保有するものである

- インデックスファンドで運用するのが基本

- 投資信託の売り時を見極める

投資信託は長期保有するもの

まず押さえておきたいのが、投資信託は基本的に「長期保有」が大前提である点です。

そもそも投資信託は、株式投資などとは違って、十分に分散投資されているため、値動きが比較的緩やかな傾向があります。

投資信託は短期的な値上がりを期待した短期売買には向いておらず、長期間保有して値上がりを待つスタンスが基本です。

また、投資信託で頻繁に売買を繰り返してしまうと、取引手数料の方が高くついてしまいますので、やはり長期保有した方が賢明といえるでしょう。

「経済」というものは、短期的には上下を繰り返しますが、長期的に見ると右肩上がりで成長を続けるものです。

長期保有することで、投資信託の価格はゆっくりですが手堅く上がっていくのです。

インデックスファンドで運用するのが基本

インデックスファンドとは、日経平均株価やTOPIXなどのベンチマーク(※)と同じような運用成果を目指す投資信託です。

(※)ベンチマークとは、投資信託が運用の目安としてしている指数のことをいいます。指数を具体的にいうと、例えばTOPIXや日経平均株価などがあります。

投資信託を運用する時には、このインデックスファンドに投資するのが基本です。

参考記事:「インデックスファンドの利回りの平均はどれぐらい?【2022年最新情報】」

インデックスファンドと正反対の性格を持つものにアクティブファンドがあります。

アクティブファンドは、ベンチマークを上回る運用成果を目指す投資信託です。

インデックスファンドとアクティブファンドを比較すると、長期的にはアクティブファンドよりもインデックスファンドの方が高いパフォーマンスを発揮することが分かっています。

その理由は、ベンチマークを上回る運用成果を出し続けるのは非常に難しいということと、アクティブファンドは信託報酬といった運用コストが高いため、収益を圧迫することが挙げられます。

これから投資信託への投資を考えている人は、インデックスファンドを投資先として選びましょう。

投資信託にも売り時はある

長期保有が前提の投資信託ですが、ただずっとほったらかしていればいいかというと、そうではありません。

投資信託にも「売り時(売却・解約すべきタイミング)」というものが存在します。

この売り時を逃すと、損失が出てしてしまったり、得られるはずの利益が得られなくなる恐れがあります。

この記事を参考に、「売り時」を見極められるようになりましょう。

公式メールマガジンでは、最新の投資情報やビジネスノウハウを公開しています! 登録は無料ですので、ぜひ登録してみてください!

投資信託で大損しないための4つの心得

これはどんな投資にも言えることですが、基本を守らず投資を行うと、思わぬ失敗をしてしまいます。

最後に、投資信託で失敗しないためのポイントを4つご紹介します。

- 分散投資が基本

- 高値掴みを避けて購入する

- 手数料は最小限に抑える

- 証券会社のおすすめ商品は買わない

まずは分散投資が基本

投資信託で損しなたいためには、投資の基本である「分散投資」を徹底することが大切です。

「卵を一つのカゴに盛るな」とよく比喩で使われますが、全資金を一つの資産に投資してしまうと、その資産に万が一のことがあると、全資金が危険にさらされることになります。そこで、複数の資産に分散投資することで、投資のリスクを抑えることができます。

分散投資の方法としては、投資する「商品」の分散、投資対象「地域」の分散、「資産クラス」の分散があります。

これらを組み合わせることで、価格変動リスクを抑え、安定した収益を得ることができます。

また、投資する「タイミング」を分散することも有効です。

何回かに分けて投資を行うことで、購入価格が低かったり高かったりするリスクを抑え、平均購入単価を下げて購入できます。

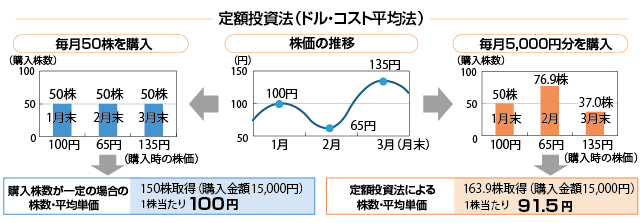

特に、毎月一定金額ずつ積み立てていく「積立投資」を行うと、価格が低いときにはより多く、価格が高いときにはより少なく商品を買い付けるため、平均購入単価を引き下げることができます(ドルコスト平均法)。

上の図で、毎月50株ずつ買い付けていくとすると、平均購入単価は100円となります。一方、毎月5,000円ずつ積み立てていくと、平均購入単価は91.5円となります。

一定数量ずつ商品を買うよりも、一定金額ずつ商品を買った方が安く買えることが分かります。これがドルコスト平均法のメリットです。

分散投資は投資の基本ですので、ぜひ積極的に活用しましょう。

参照:SMBC日興証券

高値掴みを避ける

投資の大原則は、「安く買って高く売る」ことです。

したがって、高値掴みを避け、なるべく安い価格で投資信託を購入するのがポイントです。

価格が高騰している局面を避け、相場が下落しているときに投資しておくのがベターです。

市場全体が悲観ムードの時にこそ、投資のチャンスは潜んでいるのです。

なお、相場を見極めるのが苦手な人は、積立投資で投資信託を買ってしまうのも有効です。

積立投資なら、ドルコスト平均法の効果で安く投資信託の買い付けができますので、簡単に買い付けができます。

手数料は最小限に抑える

大損とはいかないまでも、投資信託の利益を確実に圧迫する「販売手数料」と「信託報酬」は、なるべく最小限に抑えたいところです。

以下、販売手数料と信託報酬のポイントについて解説していきます。

①販売手数料

販売手数料は、投資信託を買う時に販売会社に支払う手数料です。

ネット証券を中心に、販売手数料がかからないノーロード型の投資信託が多く販売されていますので、販売手数料がかからない投資信託を購入するようにしましょう。

②信託報酬

信託報酬は、投資信託の保有額に対してかかる運用手数料です。

投資信託の保有中ずっとかかる費用ですので、信託報酬は非常に重要なコストです。

同じような運用方針の投資信託があったら、迷わず信託報酬の安い方を選択しましょう。

信託報酬はできれば0.5%前後に抑えたいところです。

最近では、信託報酬が0.1%台の商品も多く発売されていますので、こういった商品を選ぶといいでしょう。

なお、投資を始める際には実際に手を動かすことも大切ですので、一度口座を開設してみて、各社によって投資信託の手数料がどれぐらい違うか比較してみるといいでしょう。

ネット専業系が手数料が安くオススメですよ!

参照:たあんと

証券会社のおすすめ商品は買わない

証券会社のおすすめ商品を買ってしまうのも、失敗の原因です。

特に「今売れているファンド」に何も考えずに投資してしまうのは、リスクが高いのでやめておきましょう。

そもそも証券会社がおすすめする商品は、手数料が高い商品であることが一般的です。

そのため、こういった商品を買ってしまうと、高い手数料だけ取られてしまい、運用成績が振るわないことが多くあります。

「今売れているファンド」というのは、過去の傾向から見ると、基準価額が上がりきっている投資信託であることが分かります。

こういった投資信託を買ってしまうと、高値掴みになってしまいますので、注意が必要です。

証券会社のランキングに振り回されることなく、まずは自分商品をしっかりと分析し、その上で投資するようにしましょう。

投資信託の利益確定と損切りタイミングのまとめ

投資信託を購入したら、あとはそのまま放置する人も多いと思います。

基本的には放置で大丈夫ですが、投資信託の運用状況を定期的に確認し、必要があれば損切りをしたり、リバランスを行うことも大切です。

あなたの大切な資産ですので、自分の投資信託をしっかりと運用し、堅実に投資を行いましょう。