確定拠出年金の運用は投資信託がおすすめ!注意点は?

確定拠出年金とは、老後に必要な年金を自分で用意する年金制度です。

これからの時代、国の年金制度だけに頼った人生設計は非常に危険ですので、自らの力で老後に必要なお金を準備することが大切です。

この記事では、豊かな老後を迎えるため、今からあなたができることを徹底的にまとめてみましたので、参考にしてもらえれば幸いです。

確定拠出年金の基本を理解しよう

そもそも確定拠出年金とはどんな制度なのでしょうか?まずは確定拠出年金の基本から解説していきます。

確定拠出年金とは

確定拠出年金とは、国民年金などでは足りない部分を補うため、個人や企業が加入する私的年金制度です。

どのような商品で運用するかは全て加入者が決める必要があり、運用がうまくいけば将来の受け取り額は増えますが、万が一運用が失敗したら受け取り額は減ってしまいます。

まさに完全自己責任の制度ということですね。

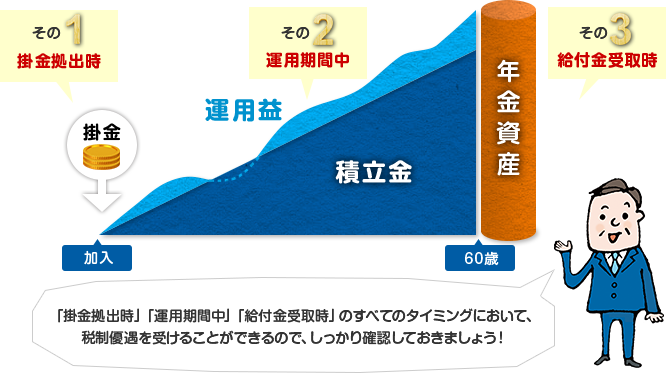

税制上優遇される

確定拠出年金は、掛け金を支払った時、そして運用期間中の運用益、さらには年金受け取り時に、税制上優遇されます。

掛け金については、全額がその年の所得から控除可能です。

運用中の利益は、全額非課税となり、仮に分配金が支払われても、税金が課されないまま再投資に回すことができます。

最後に、将来年金を受け取る時には、一時金としてまとまって受け取るなら退職所得控除が、年金として分割して受け取るなら公的年金等控除が利用できます。

つまり、確定拠出年金は始めから終わりまでおいしい制度ということですね!

参照:第一生命

確定拠出年金で運用できる商品

確定拠出年金の対象となる商品は、定期預金、保険、投資信託があります。

定期預金と保険は元本が保証されるためリスクが低く、投資信託は元本が保証されませんがリターンが大きくなる特徴があります。

元本保証型:定期預金・保険

あなたが絶対に損したくないというなら、元本が保証されている定期預金か保険を運用先として検討するといいでしょう。

両者とも元本が保証されていますので、将来受け取れる年金の額が減ってしまう恐れはなくなります。

ただ、リスクが低いということはリターンも低いことを意味します。運用期間が数十年と長期にわたるわけですから、むしろリスクを取って投資信託で運用した方が効率的といえるかもしれません。

元本保証がない:投資信託

元本が保証されない分、高いリターンを狙えるのが投資信託です。

確定拠出年金は長期運用となりますので、わずか数%のリターンの違いでも、数十年後には元本が2倍、3倍と変わってきます。

また、長期で考えると、基本的には投資信託の価格は右肩上がりで上がるものですので、長期運用前提で投資信託に投資するのは、実は非常に理にかなっていることです。

ただ、どの商品を選ぶかは加入者の自由ですので、自分なりの判断軸を持って商品を選択しましょう。

投資のマインドセットが大切

確定拠出年金は、列記とした投資の一種です。つまり、正しい知識とマインドを持たずに始めてしまうと、取り返しのつかない失敗をする恐れがあるのです。

特に確定拠出年金での失敗は影響が甚大ですので、投資マインドをしっかりと身につけてから投資を始めましょう。

まずは分散投資を心がけ、一点集中で投資しないように注意しましょう。また、第三者の意見に流されるまま投資を決めるのではなく、自分なりの判断軸を持って決めるようにしましょう。

節約することも大切

確定拠出年金も大切ですが、日々の生活の中で節約を心がけることも大切です。節約した分、収入が増えたのと同じ効果になるわけですから、家計的にも楽になりますし、家計を見直すいい機会となります。

特に家計簿をつけるのは非常に効果的なので、まずは家計簿をつけることから始めてみてはどうでしょう?

確定拠出年金は投資信託がおすすめ

確定拠出年金で運用するなら、リスクが低くリターンが高い投資信託がオススメです。

ただ、投資信託についてよくご存知でない人も多いと思いますので、ここからは投資信託の基本から説明していきます。

投資信託とは

投資信託とは、投資家から資金を集め、その資金をもとに株や債券などに投資してリターンを得る商品です。

実際の運用は全て投資信託の運用会社が行ってくれますので、投資家は最初に資金を提供するだけで、あとは自動的にリターンがもらえるようになっています。

投資信託は非常に手離れがいい投資ということですね。

インデックスファンドに投資しよう

さて、投資信託には「インデックスファンド」と「アクティブファンド」の2種類があります。

インデックスファンドとは、TOPIXや日経平均株価などの「指標=インデックス」が採用する銘柄に投資することで、インデックスの値動きと同じリターンを狙う投資信託です。

一方、アクティブファンドは、インデックスよりも高いリターンを狙っていく投資信託です。市場分析を行ったり、金融派生商品を積極的に活用することで、高いリターンをあげようとします。

結論からいうと、長期的に見るとインデックスファンドの方が高いリターンをあげられることが分かっていますので、投資するならインデックスファンドを利用しましょう。

ファンド選びの基準

実を言うと、日本には5,000種類以上もの投資信託が存在します。冷静に考えて、一つ一つ投資信託の内容を確認するのは不可能です。

一方、5,000本以上も投資信託があって、本当に投資する価値がある投資信託というのは、実は100本もありません。

言い方は悪いですが、ほぼ全ての投資信託が駄目です。

まずはいい投資信託の条件を理解し、投資信託を選びましょう。

なお、投資信託を検索するなら「モーニングスター」が便利です。

公式メールマガジンでは、最新の投資情報やビジネスノウハウを公開しています! 登録は無料ですので、ぜひ登録してみてください!

確定拠出年金に近い非課税制度

ここまで確定拠出年金について説明してきましたが、他にも同様の制度が存在します。NISA、つみたてNISA、ジュニアNISAという言葉を、あなたも聞いたことがあるのではないでしょうか?

ここから順番に解説していきます。

NISA

NISAとは、年間120万円までの投資に対する税金が5年間非課税となる制度です。一時期NISAという言葉が頻繁にニュースに登場したので、知っている人も多いと思います。

投資の利益に対する税金はおよそ20%ですので、その税金がまるまる非課税となるのは非常に嬉しいです。

ただ、NISA系の非課税制度には「損失」が出た時の救済策がないので、そこは注意が必要です。

つみたてNISA

つみたてNISAとは、年間40万円の投資に対する税金が、20年間非課税となる制度です。20年という非課税期間からわかる通り、つみたてNISAはもっぱら老後の資産形成を目的とした制度です。

また、つみたてNISAで投資できる商品は、ある一定の要件を満たした投資信託だけになっています。この要件がかなり素晴らしい要件で、つみたてNISAの対象となっている投資信託ならほぼ間違いないレベルです。

つみたてNISAは、積極的に活用を検討したい制度です。

ジュニアNISA

ジュニアNISAとは、20歳未満の子どもを対象とした非課税制度です。子ども一人あたり、年間80万円の投資に対する税金が5年間非課税となります。

子供のための資産を残す際に重宝するでしょう。

確定拠出年金のまとめ

この記事では、確定拠出年金の基本から解説してきました。

これからの時代は、国が全ての面倒を見てくれた時代は終わり、自分の老後のお金は自分で用意する時代となります。

何の対策もしないまま老後を迎えるのは非常に危険なことですので、決して他人事だとは思わず、自分の将来の計画を今からしっかりと考えましょう。