つみたてNISAの7つのデメリットとは?メリットとを現役投資家が解説

2018年1月より、つみたてNISA(積立NISA)がスタートしました。

つみたてNISAは、文字通り「積立投資」に特化したNISA(非課税制度)です。

年間40万円までの投資の利益に対する税金が20年間非課税となり、長期的な資産形成に非常に有効な制度です。

つみたてNISAを有効活用できれば、老後のお金を効率的に積み立てることができます。

ただし、つみたてNISAはメリットばかりが強調されがちですが、実は「デメリット」の方にも注目する必要があります。

デメリットを理解しないで投資を行うと、思わぬ「失敗」をしてしまう恐れがあります。

この記事では、つみたてNISAのデメリットに焦点を当てて解説します。

(最終更新日:2022年2月16日)

つみたてNISA(積立NISA)の6つのデメリット

早速、つみたてNISAのデメリットを紹介します。

一つ一つのデメリットをしっかりと理解し、投資を進めましょう。

- 元本割れの恐れがある

- 対象商品が限られている

- 損益通算や損失の繰越控除が利用できない

- つみたてNISAとNISAは併用できない

- 売買ルールが特殊なため注意が必要

- 非課税期間終了後に値上がりすると損する

元本割れの恐れがある

つみたてNISAの対象となる商品は、あらかじめ金融庁によって決められています。

商品は全て元本保証のない投資信託に限定されているため、元本割れする恐れがあります。

特につみたてNISAは老後の資金作りのために利用することがほとんどですので、元本割れすると、老後の生活が立ち行かなくなることにつながりかねません。

短期間の運用では相場の変動で元本割れすることがありますので、20年間しっかり長期的に運用することが大切です。

対象商品が限られている

つみたてNISAの対象商品は、投資信託やETFなど178本です(2022年2月10日時点)。

つみたてNISAを始めるなら、この178本の商品の中から選ばないといけないのです。

対象商品が限られているというのは、つみたてNISAのデメリットです。

例えば、利回りの高い株式投資やREITを始めようと思っても、つみたてNISAには対応していません。

なお、つみたてNISAの対象商品は、金融庁が定める厳格な基準に基づいて選定されたものです。

例えば、公募株式投資信託の場合には、以下の要件を満たす商品が対象となっています。

・販売手数料はゼロ(ノーロード)

・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

参照:金融庁

実を言うと、ここに挙げられた要件は、優良な投資信託を探す上でかなり妥当なものです。

つみたてNISAの対象商品はかなり少ないですが、優良な銘柄だけがラインナップされているため、そのままその商品を選んで投資するだけで事足りるといえます。

損益通算や損失の繰越控除が利用できない

つみたてNISAは、損失が出た際に損益通算や損失の繰越控除ができないデメリットがあります。

損益通算とは、複数の証券口座で投資をしていて、ある口座では利益が出て、別の口座では損失が出ているような時に、その損失と利益を相殺して利益を圧縮することをいいます。

ところが、つみたてNISAでは損益通算を行うことができません。

また、ある年に損失が出た場合、その損失を向こう3年間にわたって繰り越し、翌年以降の利益と相殺する「損失の繰越控除」を利用することもできません。

このように、つみたてNISAには損失が発生した時の救済策が設けられていないデメリットがあります。

しかし、誤解のないように申し上げると、つみたてNISAは20年間投資を続けることを前提とした制度です。

つまり、損失が発生するのは非課税期間が終わって売却するタイミングだけですし、長期投資のため、値下がりすることも考えにくいため、そもそも損益通算や損失の繰越控除を利用する機会がないとも考えられます。

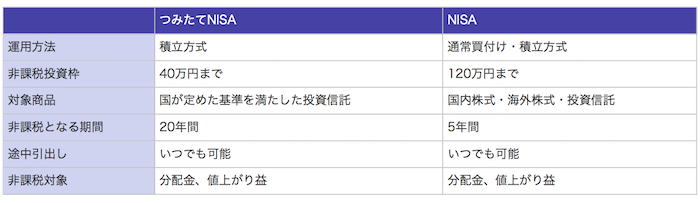

つみたてNISAとNISAは併用できない

NISAの口座は一人一口座までとなっていますので、つみたてNISAとNISAを併用することはできません。

なお、両者を併用することはできませんが、一年ごとにつみたてNISAとNISAを変更することはできます。

その場合、変更したい年の前年10月から12月の間に、金融機関で所定の手続きを完了させる必要があります。

また、NISAで買い付けた商品をつみたてNISAの口座に移したり、つみたてNISAで買い付けた商品をNISAに移すことはできませんので、注意が必要です。

これと同じ考え方で、普通の証券口座で買い付けた商品をつみたてNISAやNISAに移すこともできません。

売買ルールが特殊なため注意が必要

つみたてNISAを利用する上では、普通の投資にはない特殊なルールがあるため、注意が必要です。

気をつけたいルールとしては、以下の4点があります。

・買い付けできるのは最初の一年間だけ

・一度使った非課税枠は復活しない

・余った非課税枠を持ち越せない

・分配金を再投資すると新規買付になる

以下、順番に解説していきます。

買い付けできるのは最初の一年間だけ

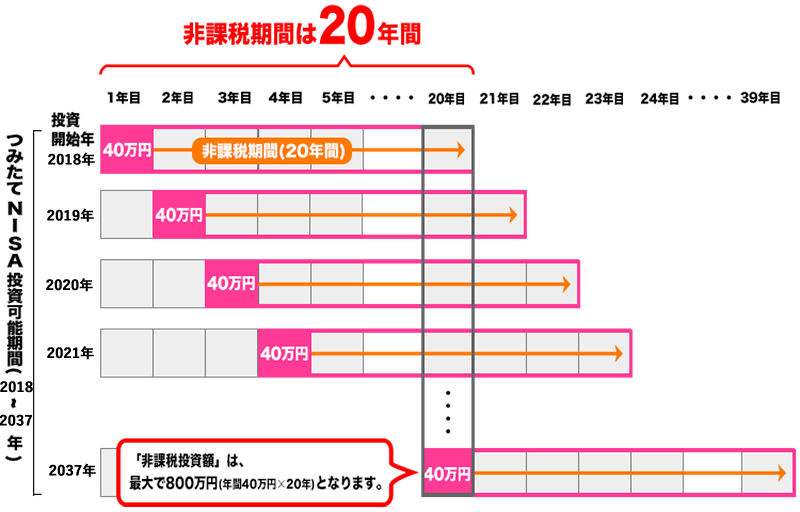

つみたてNISAの基本ルールとして、毎年40万円の非課税枠が与えられ、20年間非課税のまま運用することができます。

ここで気をつけたいのが、買い付けできるのは最初の1年間だけで、残りの19年間は持ち続けるか売却することしかできないことです。

そのため、ある年の非課税枠が余っていても、翌年度になると、その非課税枠を使って買い付けすることができなくなります。

毎年の買い付け期間が終了する前に、買い付け状況がそのままでいいのか、よく確認しましょう。

参照:金融庁

一度使った非課税枠は復活しない

成人NISAも含め、一度消費した非課税枠は復活しません。

例えば、2019年1月1日に40万円分の投資信託を購入して、それを1月末に全て売却したとしても、非課税枠がまた40万円に戻ることはありません。

また、一度購入した商品を別の商品と入れ替えようと思っても、商品を買うごとに非課税枠が消費されますので、注意しましょう。

余った非課税枠を持ち越せない

ある年の投資額が40万円以下だったとしても、余った分の非課税枠を翌年以降に持ち越すことはできません。

例えば、ある年に非課税枠を10万円しか消費しなかったとしても、翌年の非課税枠が70万円(余った30万円+その年の40万円)になるようなことはありません。

その年の非課税枠は確実に使い切ることが大切です。

分配金を再投資すると新規買付になる

投資信託を保有していると、分配金が支払われることがあります。

しかし、この分配金を使って新たに商品を購入しても、それは「新規買い付け」扱いとなるため注意が必要です。

例えば、40万円の非課税枠ギリギリでつみたてNISAを設定していて、分配金を再投資するように設定していると、分配金の再投資で非課税枠を消費してしまい、新規買い付けができなくなる恐れがあります。

つみたてNISAを始める際には、分配金も考えながら投資プランを立てることが大切です。

非課税期間終了後に値上がりすると損する

つみたてNISAは、非課税期間が終了すると特定口座や一般口座に商品が移されます。

その際、非課税期間が終了する時点の「時価」が新たな購入価格として上書きされます。

下の図のように、非課税期間終了時点の価格が当初の購入価格より低いと、損することがありますので注意しましょう。

参考:「特定口座の源泉徴収なし・ありのメリットとデメリットを投資家目線で分析!」

参照:セゾン投信

つみたてNISAのデメリットのまとめ

つみたてNISAには元本割れのリスクがあったり、商品の選択肢が限られていたり、取引ルールが特殊だったり、色々と使い勝手の悪いところがあります。

デメリットについては、確実に押さえるようにしましょう。

ところで、つみたてNISAのデメリットについては解説しましたが、果たしてメリットの方はどうなのでしょう?

次の章からは、つみたてNISAのメリットを確認していきます。

公式メールマガジンでは、最新の投資情報やビジネスノウハウを公開しています! 登録は無料ですので、ぜひ登録してみてください!

つみたてNISA(積立NISA)のメリット

つみたてNISAのメリットは、何と言っても「非課税」で投資ができることです。

でも、実は他にもメリットがあります。

- 投資の利益が非課税になる

- 投資初心者でも商品選びに困らない

投資の利益が非課税になる

つみたてNISAの一番のメリットは、年間40万円までの投資に対する利益が20年間非課税となることです。

投資の利益に対する税金はおよそ20%ですので、儲かれば儲かるほど非課税のメリットは大きくなります。

ところで、順番が前後しますが、そもそもつみたてNISAは、2018年1月からはじめった非課税制度です。

手元資金の少ない若者でも投資を始められるように、つみたてNISAという制度が誕生しました。

つみたてNISAとNISAとの住み分けとしては、小額の資金を長期間運用するのがつみたてNISAで、まとまった資金を短い期間で運用するのがNISAということになります。

いずれにしろ、本来支払わなければならない税金が非課税となるのは、非常に大きなメリットといえます。

参照:楽天証券

投資初心者でも商品選びに困らない

つみたてNISAの投資対象は国が定めた基準を満たす投資信託のみのため、投資初心者でも商品選びに困らないメリットがあります。

つみたてNISAの商品選びの基準はかなり厳しめに設定されており、投資初心者でも対象商品から選んで投資することで、手堅く成果が出せると考えられます。

どれぐらい厳しい基準かというと、例えば販売手数料が0円だったり、信託報酬が0.5%以下だったり、以下のように様々な条件があります。

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

参照:金融庁

この基準を当てはめると、日本で設定されている約6,000本の投資信託のうち、170本程度しか対象の商品が残りません。

逆に言えば、170本以外の全ての投資信託は、そもそも長期の投資に適さない商品ということになります。

このように、つみたてNISAを活用すれば、投資初心者でも安心して商品選びができます。

つみたてNISAはやった方がいいの?

ここまでつみたてNISAのメリットとデメリットについて解説してきましたが、結局のところ、つみたてNISAはどうなのでしょう?

結論を言いますと、時間はかかっても堅実に資産形成していきたい投資初心者には、つみたてNISAはおすすめできる制度です。

というのも、つみたてNISAは20年間という長期にわたって非課税のまま投資できますし、対象商品も長期投資に適した商品のみとなっていますので、投資初心者でも効率的に資産を増やすことができるからです。

老後の生活が心配だという人は、ぜひつみたてNISAに取り組んでみてください。

つみたてNISAが向いている人はこんな人!

つみたてNISAといっても、実は向いている人と向いていな人がいます。

それでは、どんな人がつみたてNISAに向いているのでしょうか?

コツコツと投資をしたい人

つみたてNISAが向いている人は、一回でまとまった資金を投資するのではなく、毎月少額ずつ積み立てていきたい人です。

つみたてNISAの投資金額は年間40万円までのため、月に直すとおよそ33,000円ずつ投資できることになります。

また、積立期間は20年ありますので、毎月3万円ほどの金額を20年間コツコツ積み立てていくことになります。

手堅く堅実に資産運用を行いたい人は、つみたてNISAが向いています。

自分に合った商品を選べない人

自分で投資を始めるとなると、どの商品を選べばいいか分からない人も多いことでしょう。

その点、つみたてNISAは投資できる商品が限られていますし、どれも選りすぐりのものですので、悩んでなかなか投資を始められない人にも、つみたてNISAは向いています。

iDeCo(個人型確定拠出年金)とは何が違うの?

ところで、つみたてNISAとiDeCo(個人型確定拠出年金)は、制度がよく似ていると言われます。

それでは、両者の違いはどんなところにあるのでしょうか?

参考:確定拠出年金の6つのデメリットとメリットを解説!企業型・個人型の意味は?

いつでも引き出しができる

つみたてNISAとiDeCoの一番の違いは、つみたてNISAがいつでもお金を引き出せるのに対して、iDeCoは60歳になるまでは引き出すことができないことです。

つみたてNISAのそもそもの目的は、貯蓄から投資への動きを拡大するためですので、いつでも資金が引き出せるようになっています。

その一方で、iDeCoの目的はあくまで老後の年金作りのため、60歳までは基本的に引き出せないようになっています。

所得控除がない

つみたてNISAとiDeCoの違いとして次に挙げられるのが、「所得控除」があるかないかです。

つみたてNISAには所得控除といったものはありませんが、iDeCoは毎月の掛け金が所得控除の対象となります。

したがって、所得控除のあるiDeCoの方が運用中はメリットが大きいことになります。

ただし、iDeCoは受け取り時に所得税がかかりますので、頭の片隅に入れておきましょう。

公式メールマガジンでは、最新の投資情報やビジネスノウハウを公開しています! 登録は無料ですので、ぜひ登録してみてください!

つみたてNISAのメリット・デメリットのまとめ

投資をする上で一番大切なのが、「自分で考えて結論を出す」ことです。

自分で結論を出すようにすれば、万が一投資で失敗しても、それを他人のせいにしないで自分の成長の糧とすることができます。

つみたてNISAのメリットとデメリット、あなたはどちらの方が大きいと思いましたか?

もしもメリットの方が大きいと感じた人は、ぜひつみたてNISAを始めて欲しいと思います。

デメリットの方が大きいと考えた人は、他の投資も検討してみてください。

この記事があなたが投資を始めるきっかけになれば嬉しいです。