積立型の投資信託(積立投信)のメリットは5つ!投資を完全自動化!

投資信託に投資しようと思っても、「どのタイミングで買って、どのタイミングで売ればいいのか」判断に困ることが多いですよね。

そんな時よく耳にするのが、積立型の投資信託、いわゆる「積立投信」に投資するというもの投資手法です。

積立投信とは、毎月一定額の投資信託を買い増していくことを言います。毎月500円程度から積み立てることができます。

積立投信なら、どのタイミングで売ってどのタイミングで売ればいいのか、特に悩むことなく投資をすすめられます。

積立投信には「タイミング」以外にも様々なメリットがありますので、この記事でしっかりとメリットを理解しましょう。

(最終更新日:2022年5月14日)

積立投信の5つのメリット

積立投信には5つのメリットがあります。

どのメリットも投資家には非常に嬉しい内容ですので、順番に見ていきましょう。

なお、投資信託を基本から確認したい人は、以下の記事をお読みください。

少額から投資できる

積立投信の最大のメリットは、少額の資金から投資を始められることです。

投資を始めるためには、数百万円の資金が必要だと思っている人も多いと思いますが、積立投信ならわずか500円程度から投資を始めることができます。

毎月500円なら、投資に対する心理的なハードルも低くなることでしょう。

購入のタイミングを分散できる

投資で稼ぐためには、「安い時に買って高い時に売ればいい」のはお分かりいただけると思います。

しかし、「いつが一番高くていつが一番安いのか」というのは、後になってからしか分かりません。

あらかじめ価格がどう変化するのかが分かっていればいいのですが、未来の価格は誰にも分かりません。

ベストな投資タイミングを見極めるのは、非常に難しいのです。

その点、積立投信なら、毎月自動的に投資信託の購入が行われるため、購入タイミングにいちいち悩む必要はなくなります。

また、後述するように、購入タイミングがばらけることで平均購入単価が下がる効果もありますので、一石二鳥といえます。

平均購入単価が安くなる

毎月一回一定金額の投資信託を買い付ける積立投信は、平均購入単価が安くなるメリットがあります。

価格が高い時には少量の投資信託しか購入せず、価格が低い時には多くの投資信託を購入するため、結果的に平均購入単価が安くなります。

これをドルコスト平均法といいます。

平均購入単価が安くなるということは、値上がりした時の利益が大きくなりますし、損失が出た時には、損失の幅が小さくなります。

参照:SMBC日興証券

投資を自動化できる

積立投信なら、一度証券会社で積立投資の設定をしてしまえば、あとは毎月自動的に買い付けが行われます。

つまり、投資家がやるべきことは、「どの投資信託に毎月何円ずつ投資していくか」を決めるだけ。

「完全放置」で投資できるのが、積立投信の大きなメリットです。

普通の投資だったら、毎回自分で相場を分析して、証券会社に注文を出して取引する必要があります。

でも、積立投信ならそんな手間は一切かからず投資を行うことができます。

投資をしていることを忘れられる

積立投信をしていると、自分が投資をしていることを忘れるぐらい、本当にやることがありません。

そのため、いい意味で価格の上げ下げに一喜一憂することなく投資を進められます。

投資信託の価格は、株式市場や債券市場の影響を受けて毎日変動します。

価格が上がったら嬉しくなりますし、価格が下がったら落ち込んだりするものです。

感情的に投資を進めてしまうと、投資の判断を誤ってしまうことが多くなります。

しかし、積立投信なら投資をしていることを忘れるぐらい自然体で投資にのぞめますので、ストレスなく投資を進められます。

積立投信は長期投資で絶大な効果がある!

積立投信は、短期的にはそんなに利益が出ませんが、長期で投資した時に絶大な効果があります。

ここからは、積立投信の威力を解説します。

複利の効果がある

積立投信の優れている点が、複利の効果で爆発的に資産が増えることです。

複利とは、受け取った利息を元本に上乗せし、それを新たな元本として運用することをいいます。

運用期間が長くなるほど、雪だるま式に元本が増えていきます。

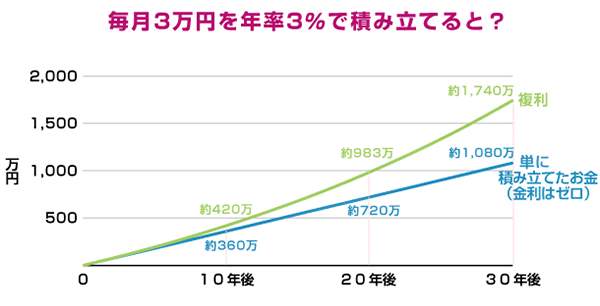

下の図は、毎月3万円を年率3%で積み立てていった場合の図です。

最初の1年間は現金を単に積み立てたケースと比べてほとんど差はありませんが、運用期間が長くなるほどその差は大きくなります。

30年後には、およそ1.6倍の差が出ています。

基本的に積立投信の運用期間は20〜40年ほどの長期になりますので、ほぼ金利がつかない定期預金に預けているよりかは、積立投信でコツコツ積み立てていった方が、最終的に受け取れる金額は倍以上変わってくるはずです。

65歳で3,000万円貯めるケース

ここからは、複利の効果を具体例をあげて検証したいと思います。

一般的に老後の資金は専業主婦の家庭で3,000万円程度必要と言われています。

ここでは、現在35歳の人が65歳になるまでの30年間に3,000万円貯めるケースを考えてみましょう。

定期預金で3,000万円貯める場合

定期預金の金利はほぼ0%に近いため、利息が0%だと考えて計算してみます。

35歳の人が65歳までに3,000万円貯めるためには、毎月84,000円ものお金を貯金に回す必要があります。

普通の家庭で毎月84,000円ものお金を貯金するのは非常に難しいですよね。

積立投信で3,000万円貯める場合

それでは、積立投信で3,000万円貯めるケースを考えてみましょう。

投資信託が年利3%で推移すると考えると、毎月の掛け金はおよそ52,000円になります。

先ほどの定期預金のケースと比べると、毎月約32,000円の開きがあることが分かります。

まとめると、以下のようになります。

35歳の人が65歳までに3,000万円貯める場合の毎月の積立額

・定期預金:約84,000円

・積立投信(年率3%):約52,000円

定期預金を選択するか、積立投信を選択するか、それだけでこんなにも差が出るのは驚きですよね。

公式メールマガジンでは、最新の投資情報やビジネスノウハウを公開しています! 登録は無料ですので、ぜひ登録してみてください!

積立投信を始めるまでの流れ

ここからは、積立投信を始めるまでの流れを紹介します。

目標設定をする

積立投信を始める前に、まずは目標を設定する必要があります。

「いつまでにどれぐらいの資金が必要なのか」を考えます。

例えばマイホームの購入資金や、車の購入費用、子供の進学費用、あとは老後の生活資金があります。

資産配分を決める

目標が決まったら、次に資産配分を決めます。

投資信託といっても、比較的リスクが高くリターンも大きい株式型や、低リスク・低リターンの債券型など、様々な種類があります。

自分に合った投資信託を組み合わせ、投資を進めていきます。

ファンドを選ぶ

最後に、自分が購入する投資信託を決めます。

投資信託選びの際に大切なのが「信託報酬」です。

運用期間が長くなるほど、この信託報酬によって運用成果に大きな差が生まれます。

なるべく信託報酬が安い投資信託を選びましょう。

また、購入手数料も忘れてはいけません。

ネット証券では、購入手数料が無料(ノーロード)のファンドが多くありますので、その中から選ぶといいでしょう。

積立投信のメリットとデメリットのまとめ

以上、積立投信について紹介してきました。

積立投信は投資初心者でも手軽に始めることができますので、ぜひ挑戦してみてください!